La distribution et la diffusion : la part des majors américaines et les défis structurels du cinéma brésilien

Le modèle de financement du cinéma brésilien se concentre presque essentiellement sur la production. La distribution et la diffusion des œuvres ainsi que la rénovation et l’entretien des infrastructures demeurent un autre des points faibles de ce modèle. L’article 3 de la loi de l’audiovisuel visant les entreprises étrangères imposables au Brésil a ainsi, tout en permettant la consolidation de la production brésilienne, largement avantagé les majors dans le secteur de la distribution – comprenant l’acquisition des droits de commercialisation, l’impression des copies et le travail de diffusion du film vers les différents marchés du films. Plus grandes, plus riches et plus structurées que les distributeurs indépendants nationaux, les majors, telles que Sony, Columbia,

Disney, United International Pictures,

Paramount, Warner, et

20th Century Fox raflent une grande part du marché en termes de nombre de spectateurs et donc de retours financiers.

En ce qui concerne la distribution des films brésiliens, nous assistons depuis quelques années à une évolution de la répartition de la distribution des titres. Si entre 2003 et 2007, la distribution des films brésiliens était très largement dominée par les majors, ce rapport s’inverse progressivement depuis 2008. Cette donnée est importante dans la mesure où les majors œuvrent prioritairement pour la distribution de leurs propres films américains sur le territoire brésilien – ce qui, au niveau national, réduit la durée d’exposition en salle des films brésiliens qu’elles distribuent afin de laisser la place libre et, au niveau international, freine les possibilités de visibilité de films brésiliens au profit d’autres productions plus rémunératrices.

Précisons toutefois que si les majors ont distribué en 2010 22,06 % des films brésiliens, ces films ont obtenu près de 40 % de l’ensemble des spectateurs. En position de force pour acquérir les droits des films les plus prometteurs, elles obtiennent en distribuant 30 films brésiliens présents dans les salles en 2010 plus de la moitié du public obtenu par les distributeurs indépendants ayant distribué 105 films brésiliens.

Le marché réserve néanmoins de belles surprises. Ainsi, l’année 2010 est marquée par le succès d’un distributeur national indépendant, Zazen, qui a réuni avec la distribution d’un unique film (Tropa de Elite 2, J. Padilha) 43 % de l’ensemble des spectateurs. Il fut le plus gros succès de l’année, films nationaux et internationaux confondus.

Ce succès 2010 reste exceptionnel. En effet, le cinéma brésilien peine à conquérir durablement et de façon importante son marché interne, un marché brésilien qui se caractérise, comme bon nombre de pays à travers le monde, par la domination du cinéma américain. Sa part de marché pour 2010 est de 19 %. Pour tenter de consolider et d’améliorer une part de marché en évolution depuis 2008, un récent décret fixe un nombre de jours obligatoires de diffusion d’œuvres nationales dans les salles de cinéma.

Avec une augmentation sensible du nombre de spectateurs des films brésiliens au Brésil, le marché cinématographique a rapporté 1,26 milliards de reais (environ 546 millions d’euros), ce qui représente une augmentation de 29 % par rapport à 2009. Si encourageant qu’il soit, il convient de rapporter ce chiffre à sa juste valeur. Selon une étude réalisée en 2007 par le ministère de la Culture, seuls 14 % de la population brésilienne va au cinéma ; 60 % des brésiliens n’y sont jamais allés. Ce qui signifie très clairement qu’au-delà d’une politique d’aide à la production culturelle, il s’agit maintenant de rendre accessible au plus grand nombre l’accès à la culture. Cet accès passe par exemple – mais pas seulement – par une déconcentration régionale de la culture.

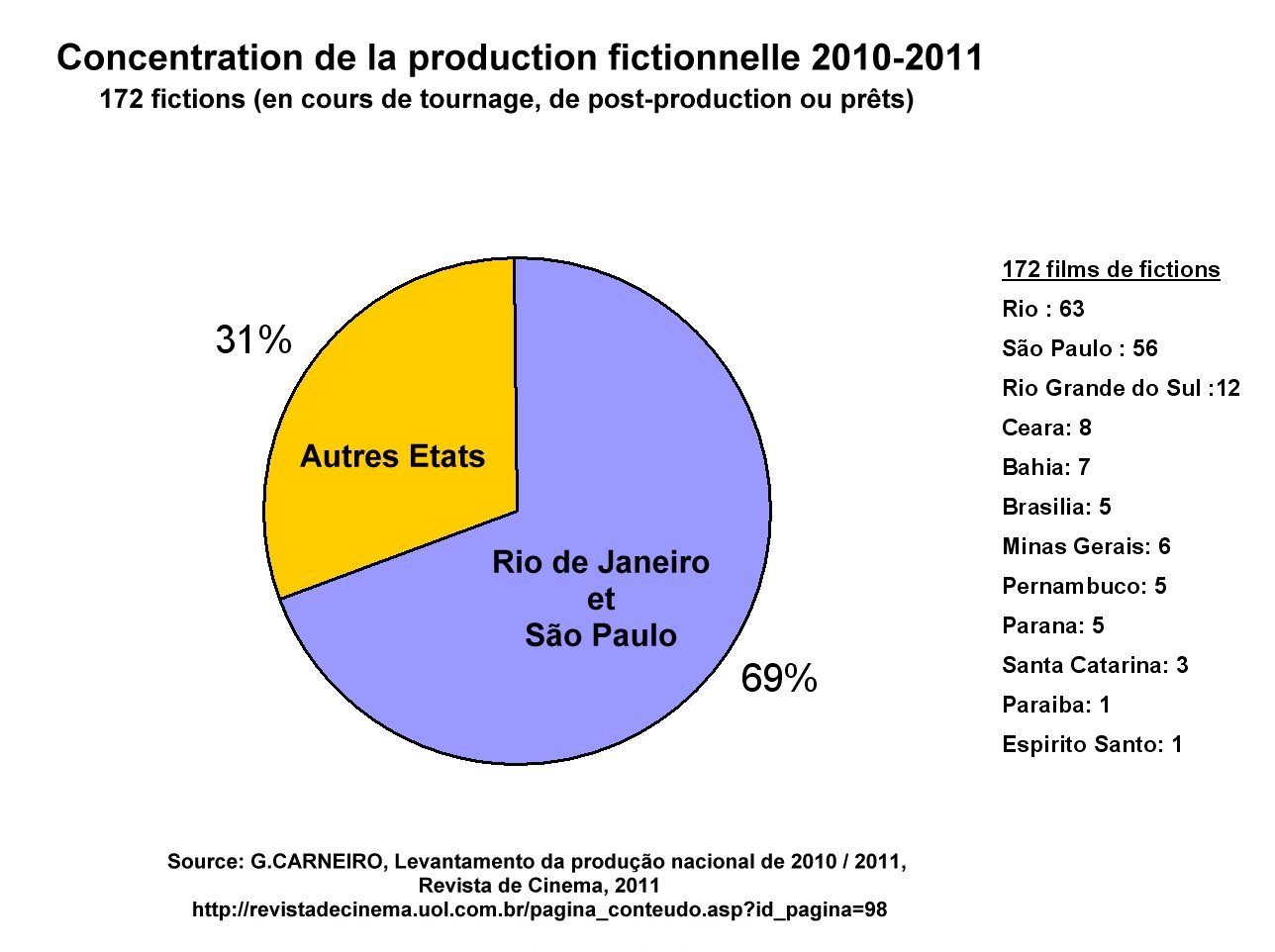

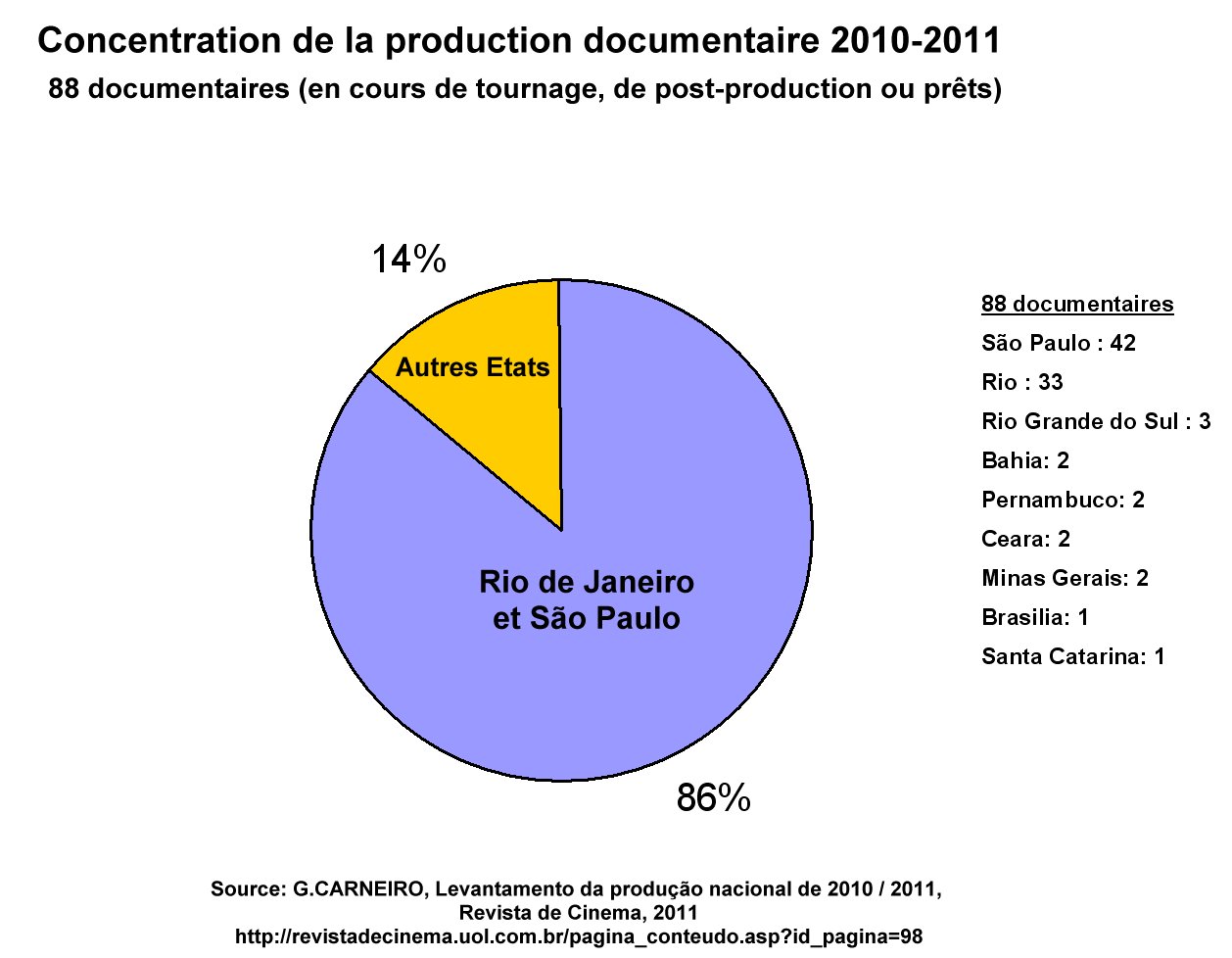

En effet, outre le fait que le marché brésilien se caractérise par un nombre de salles insuffisant – avec une chute brutale dans les années 80 jusqu’à un creux de 1033 salles en 1995 et un chiffre qui aujourd’hui reste inférieur à ce qu’il était dans les années 70, celles-ci se trouvent elles aussi concentrées dans les États les plus riches du pays.

Les 2 206 salles du pays se répartissent ainsi de façon inégale sur le territoire brésilien, la région

Sudeste disposant à elle seule des 3/5èmes des salles présentes sur le territoire brésilien. Dans cette région, les États de São Paulo (770 salles) et Rio de Janeiro (269 salles) concentrent à eux deux 81 % des salles de la région et 47 % de l’ensemble des salles du territoire brésilien. Notons également que 83 % des salles de cinéma (1 822) se trouvent dans des centres commerciaux et dans des multiplexes, ce qui entraîne une augmentation du coût du ticket de cinéma qui reste élevé au regard du pouvoir d’achat moyen au Brésil. Le prix du ticket avoisine 9,33

reais (soit environ 4 euros) pour un

salaire minimum de 545

reais (soit environ 234,5 euros) correspondant à ce que gagne 56,8 % de la population brésilienne.

Qu’en est-il des autres segments ou marchés de diffusion des films ? À peine 25 % des recettes d’un film proviennent de sa sortie en salle. Le marché secondaire (télévision, vidéo, Internet, etc.) représente les 75 % restants. Si les salles de cinéma se concentrent pour plus de la moitié dans la région

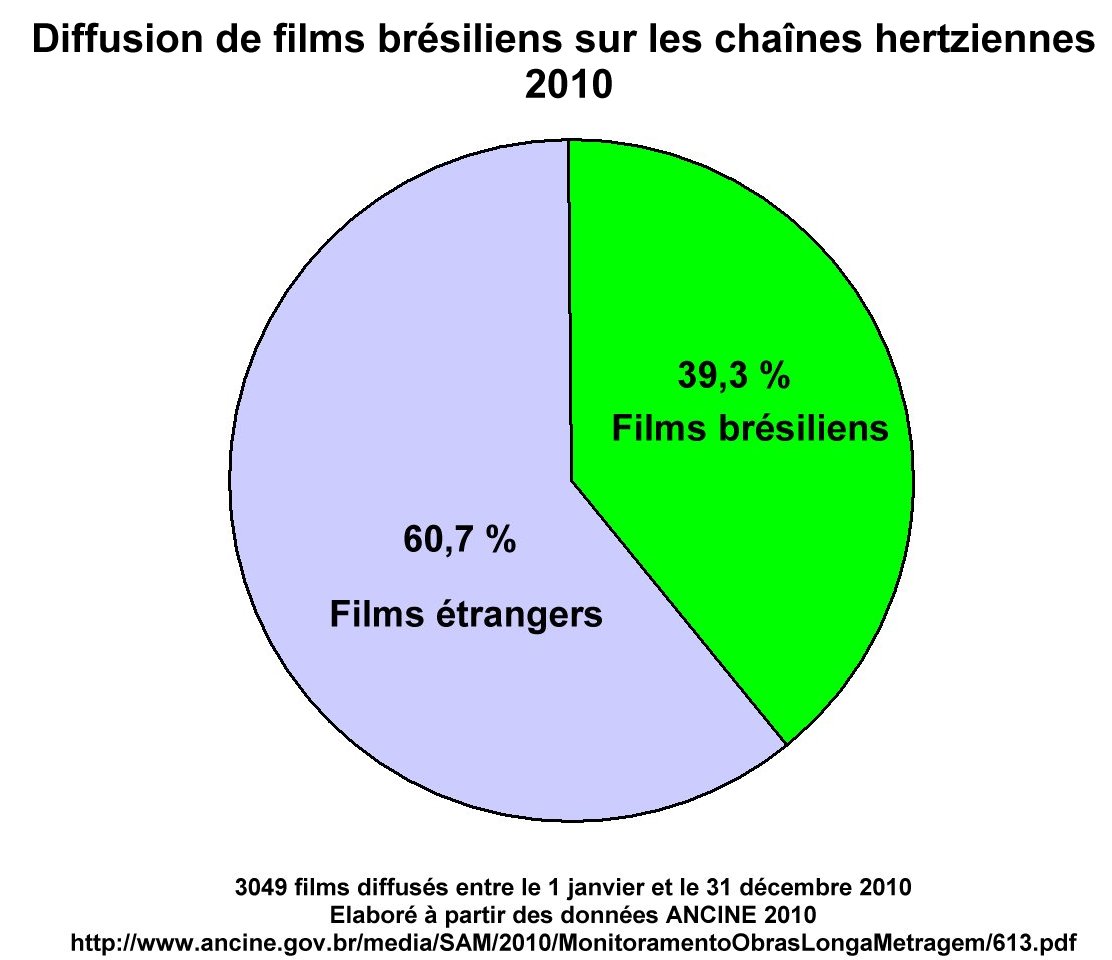

Sudeste et que de nombreuses municipalités brésiliennes ne disposent d’aucune salle en 2010, 94,7 % des foyers brésiliens disposent d’une télévision et les magasins de location vidéo sont présents dans 82 % des villes. Est-ce à dire que le cinéma brésilien a une plus grande visibilité ? Nous remarquons que ce marché secondaire lui assure – en particulier grâce à des chaînes thématiques – une forte présence sur les chaînes hertziennes (39,3 %) mais

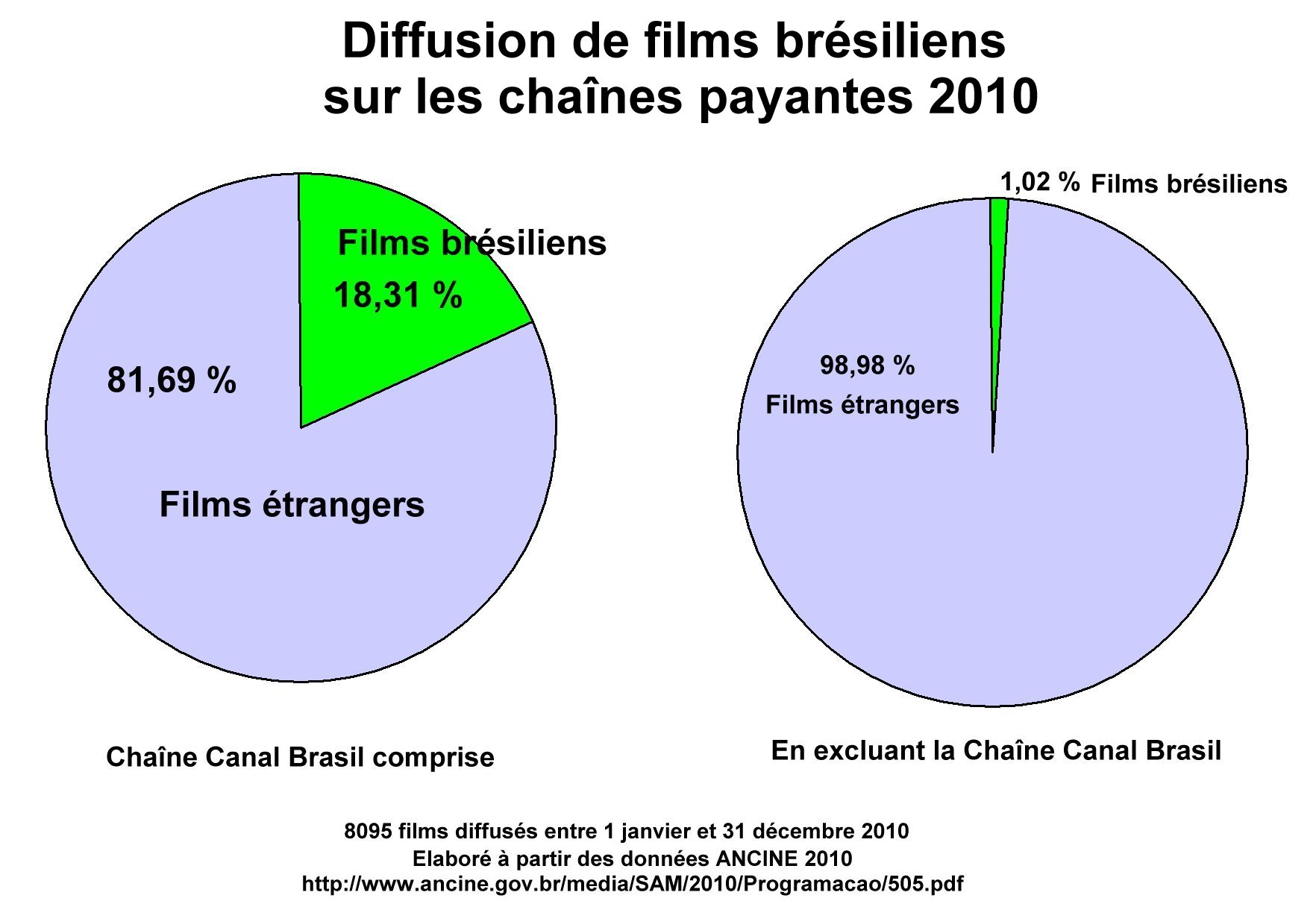

peu de visibilité sur les chaînes payantes, câble et satellite, Canal Brasil étant l’une des rares chaînes à diffuser des films brésiliens en assurant ainsi 18,31 % de la diffusion des productions nationales par rapport à l’ensemble des chaînes.

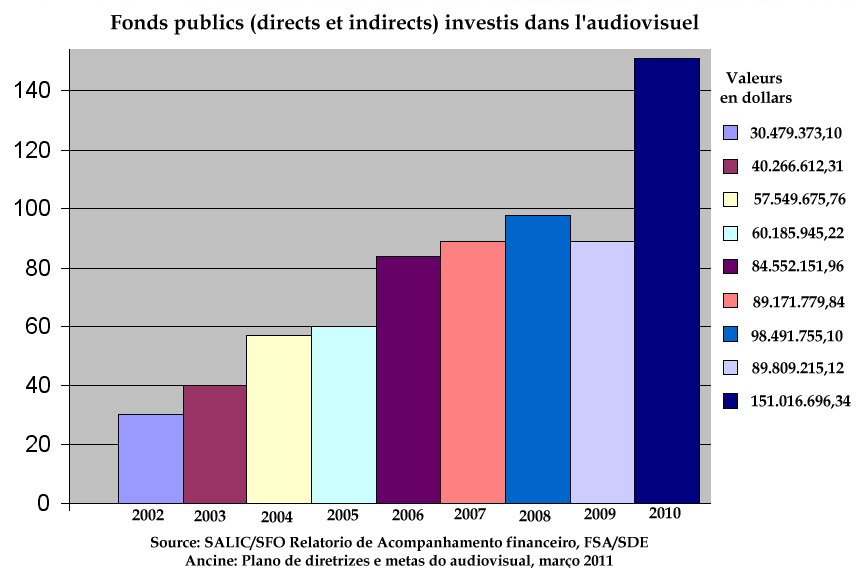

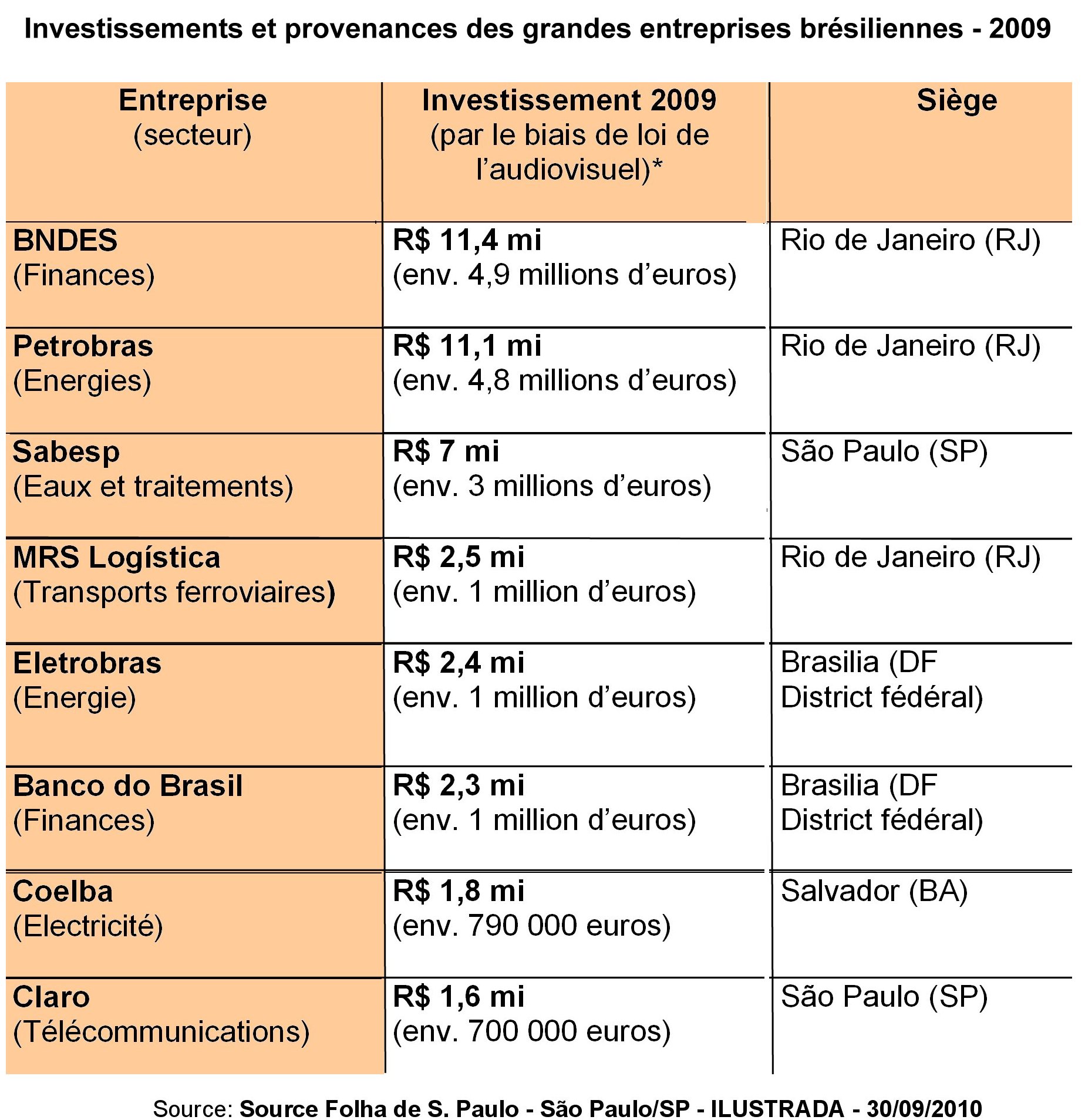

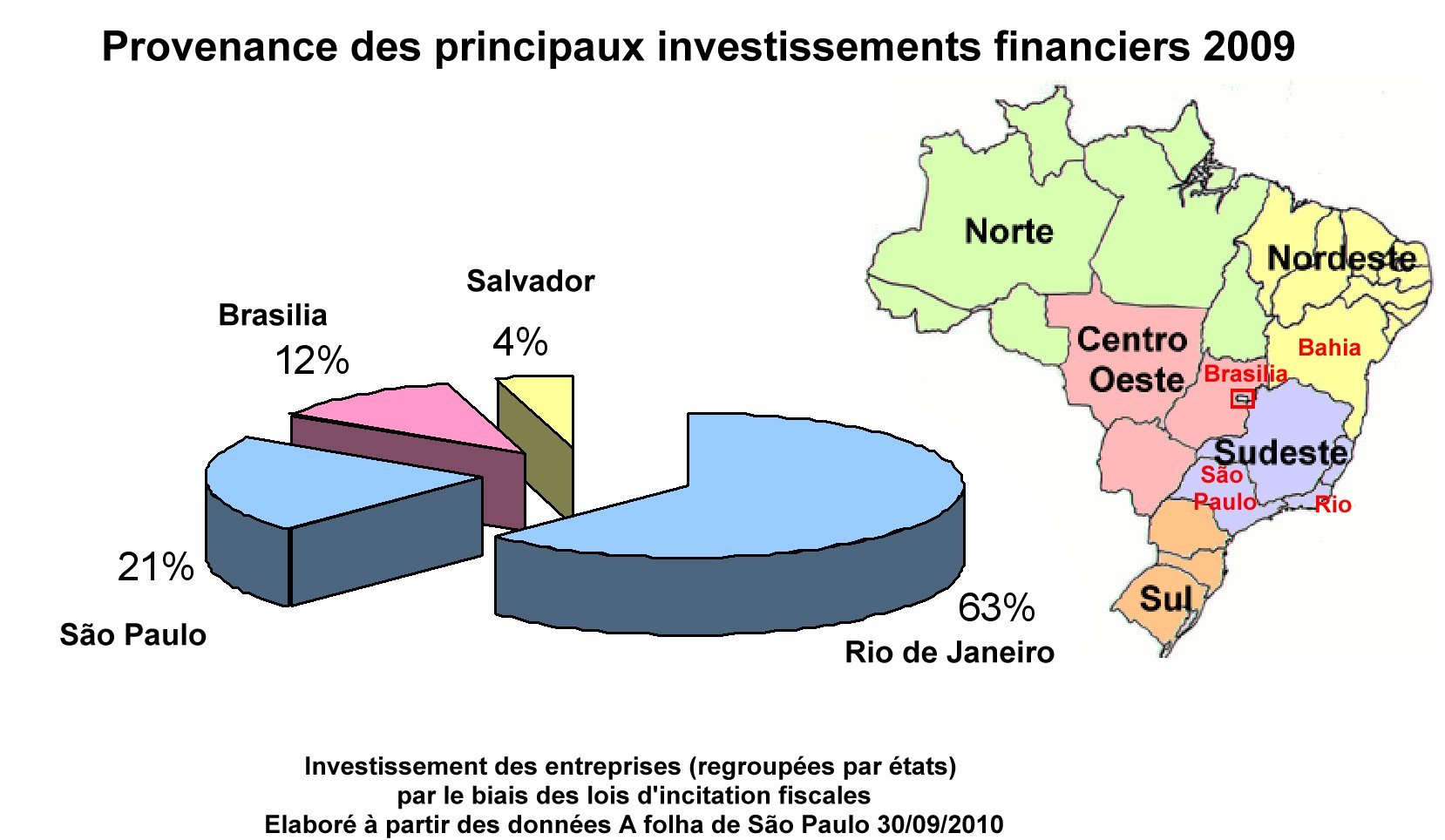

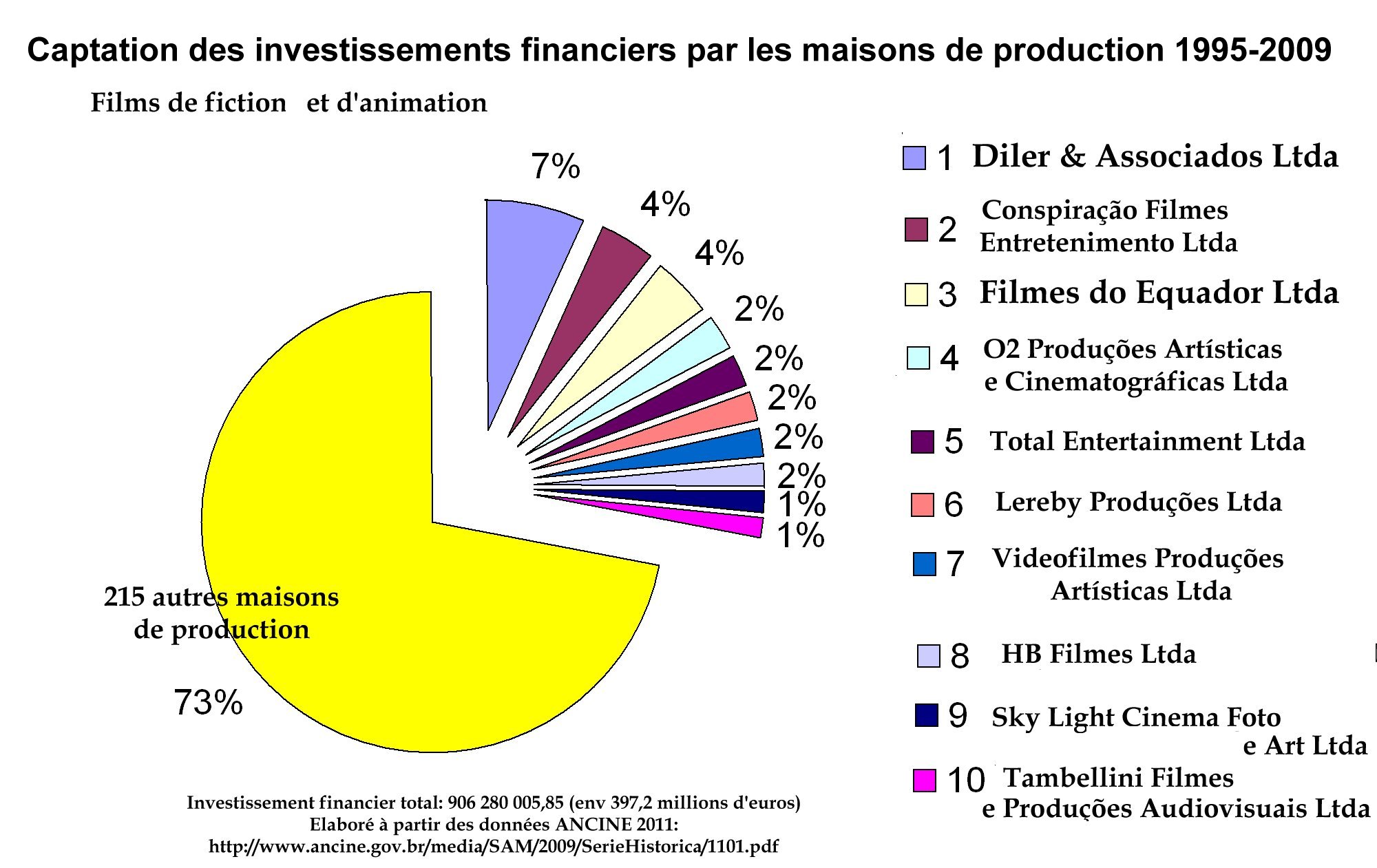

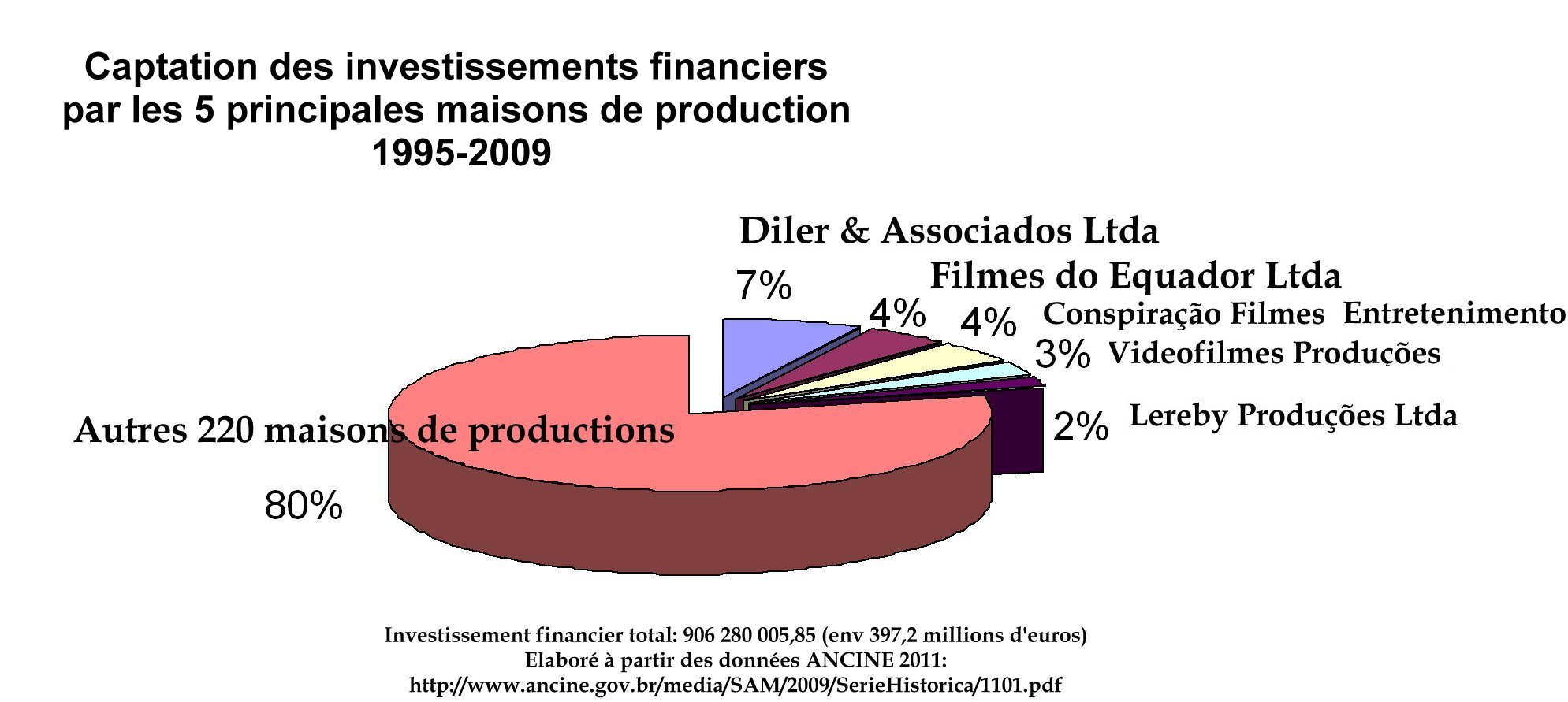

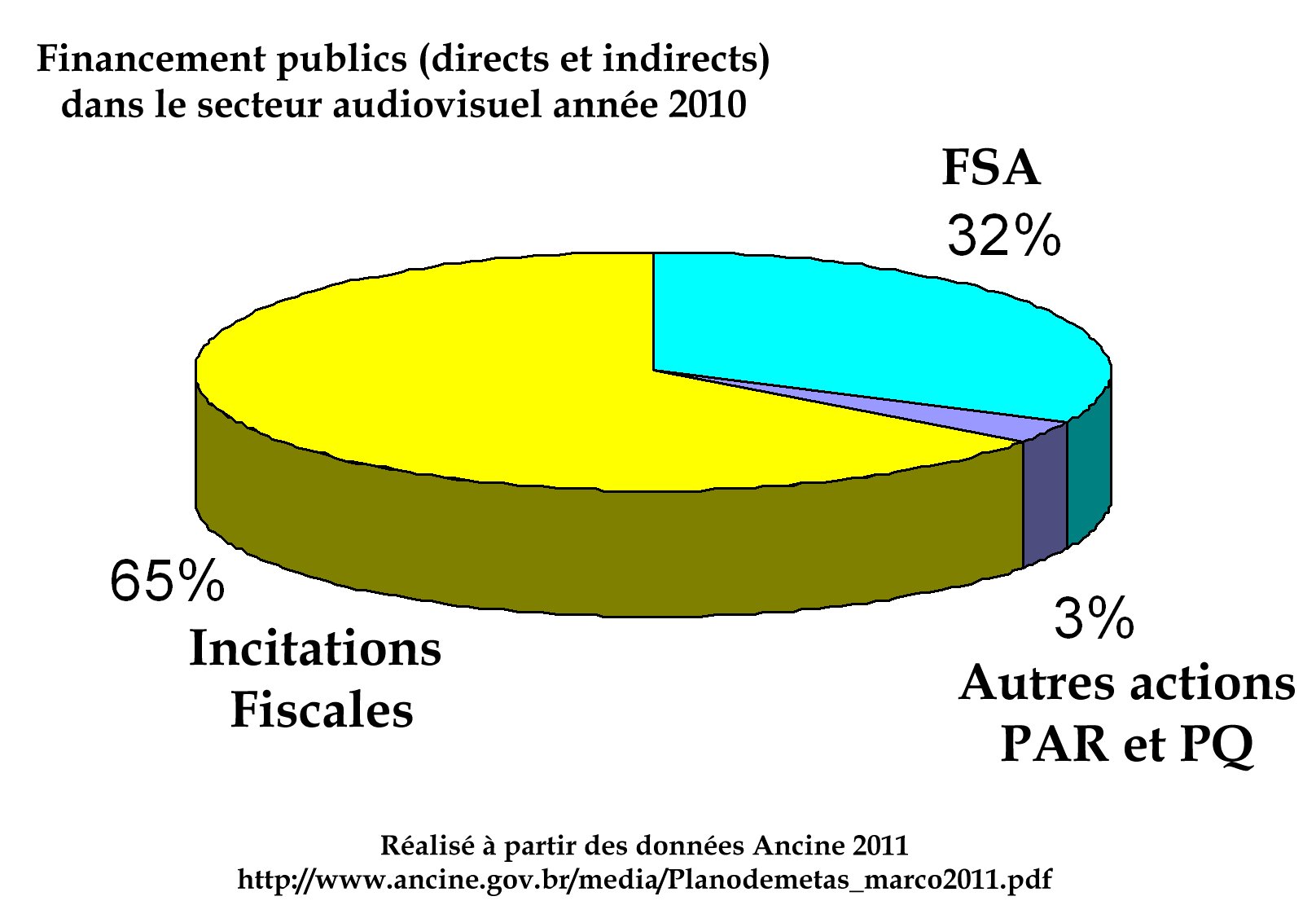

En 2010, environ 65 % du financement public du secteur audiovisuel provient précisément des mécanismes d’incitations fiscales via les lois de l’audiovisuel : articles 1

En 2010, environ 65 % du financement public du secteur audiovisuel provient précisément des mécanismes d’incitations fiscales via les lois de l’audiovisuel : articles 1