Les conséquences industrielles de la financiarisation

Le livre devient déterminant dans le résultat opérationnel

Le groupe subit la crise du lectorat dans ses deux filières historiques, le livre et la presse magazine. Il subit également la crise du marché publicitaire.

Les activités de Lagardère Publishing restent cependant à un niveau élevé et deviennent les principales pourvoyeuses de bénéfices du groupe : après le rachat de Vivendi Universal Publishing, son résultat pèse de plus en plus lourd dans le chiffre d’affaires, passant de 10,7 % en 2004 à 29 % en 2013 ; mais, surtout, le livre devient déterminant dans le résultat opérationnel, passant de 29 % en 2004 à 68 % en 2013.

Le rapport d’activité de l’année 2007 définit la nouvelle stratégie du groupe : « Lagardère se présente aujourd’hui sous un nouveau visage : celui d’un grand groupe de communication toujours actif dans les domaines de l’information, de l’éducation, de la culture et du divertissement, mais soucieux d’adapter sa stratégie aux nombreux bouleversements que connaissent les technologies de l’audiovisuel (…) Résolument tourné vers l’avenir, attentif aux exigences d’un marché mondialisé, le groupe prouve ainsi sa capacité à se réinventer pour s‘adapter à l’évolution des nouveaux comportements nés de l’ère numérique et de la mobilité. »

Le premier éditeur de magazines dans le monde aura vendu ou fermé 240 titres en moins de dix ans, ne conservant que ses marques fortes, qu’il estime susceptibles d’être déclinées sur tous les supports numériques,

Elle,

Paris Match et la radio Europe 1.

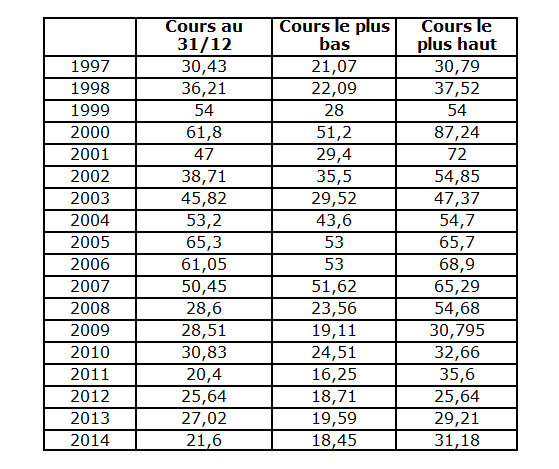

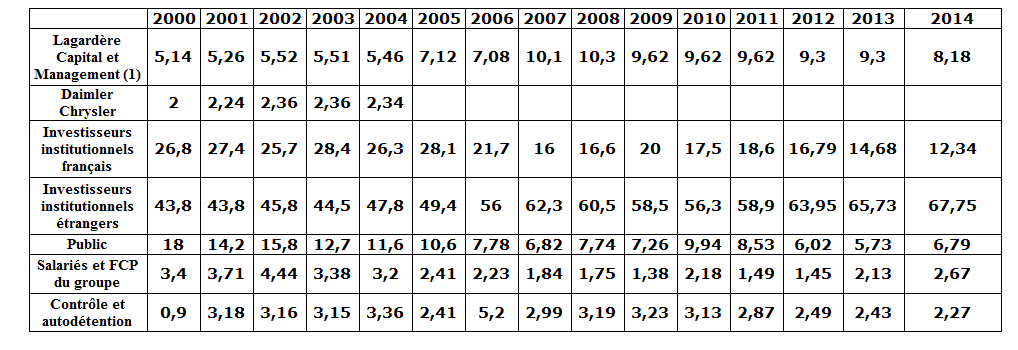

Ces abandons relèvent de décisions financières à effet immédiat permettant de réduire le ratio de la dette du groupe (1,7 milliard en 2011) de 44,1 % à 42 %, rassurant banques et actionnaires sur son risque financier ; en 2011, par exemple, les banques n’avaient accordé l’autorisation d’un crédit syndiqué de 1,6 milliard qu’à la condition de la réduction de la dette.

Si la branche Lagardère Active donne la priorité au développement de ses marques fortes, elle fait aussi l’acquisition de sites spécialisés dans les services : comparateur de prix (LeGuide.com), billetterie de spectacles (billetreduc.com), santé (Doctissimo, Mondocteur) et information (Newsweb). À la recherche de nouvelles sources de valorisation, Lagardère a investi près de 300 millions d’euros, sans que les résultats soient à la hauteur des espérances puisque le groupe a dû les déprécier de 234 millions d’euros en 2012.

Le passage d’un modèle de groupe à la forte présence dans l’écrit à un groupe fournisseur de contenus et de services pour les supports numériques, dans un contexte économique difficile et sous la pression des industriels de la communication (Apple, Google,

Amazon, Facebook) est délicat. Lagardère n’a pas d’autre choix que de poursuivre la mutation de son modèle économique pour améliorer ses résultats et distribuer des dividendes répondant aux normes du marché. En effet, « à l’heure où les contenus s’insèrent de plus en plus dans les industries de la communication, les redistributions des cartes entre acteurs industriels sont profondes ».

Dans l’audiovisuel, constatant que les 16 sociétés de production audiovisuelle acquises depuis une vingtaine d’années ne fournissaient leurs programmes qu’aux chaines françaises, Lagardère est à la recherche d’acquisitions lui permettant de s’émanciper du marché hexagonal pour devenir un fournisseur international d’émissions de flux et de fictions (ce qu’il met en œuvre en rachetant Grupo Boomerang TV en Espagne).

Dans le livre, Lagardère va accentuer la recherche des best-sellers (surtout en direction des pays anglo-saxons qui ont multiplié les succès avec Harry Potter ou Twilight). Il aborde le monde la bande dessinée en rachetant les Editions Albert René (éditrices des albums Astérix) et en confiant la création de nouveaux albums à de nouveaux auteurs, successeurs d’Uderzo et Goscinny. Enfin, il va multiplier les publications dites à rotation rapide : fascicules (ouvrages à mi-chemin entre l’édition et le produit de grande consommation, constitué d’un livret et d’un objet à collectionner), livres de bien-être, etc.

Dans ce contexte de restrictions financières et de stagnation de ses activités historiques, Lagardère oriente également ses stratégies vers de nouvelles activités commerciales, peu (ou pas) en rapport avec le secteur des médias ou de la culture, mais qui ouvrent l’accès à de nouveaux capitaux et, surtout, à de nouveaux marchés, dont les acteurs financiers estiment qu’ils ont de réelles potentialités de développement. C’est ce que Werner A. Meier, un chercheur allemand, appelle les concentrations diagonales.

Lagardère investit dans le commerce de détail en zones de transport, qu’il appelle Travel Retail, en Europe et en Amérique du Nord. En rachetant les 76 boutiques d’aéroports du groupe américain Paradies, il devient l’un des leaders de cette activité.

Par ailleurs, il crée de toutes pièces une nouvelle branche, Lagardère Unlimited, gérant les droits des sportifs de haut niveau ou d’artistes, organisant des événements sportifs, conseillant les collectivités en matière de construction et de gestion d’enceintes sportives et/ou de spectacles, gérant les droits des clubs et l’hospitalité dans les enceintes, rachetant des salles de spectacle comme les Folies Bergère, le Casino de Paris et le Bataclan, organisant des spectacles vivants, etc.

Si les résultats de Lagardère Travel Retail (nouveau nom de Lagardère services) sont en progression grâce au commerce de détail en zone de transport, les résultats de Lagardère Sports and Entertainment (ex Lagardère Unlimited) sont décevants ; le groupe doit une fois encore effectuer des dépréciations d’actifs à hauteur de 550 millions d’euros en 2012 pour cette seule branche qui ne vaut plus que la moitié des sommes investies.

Les fonds d’investissement, habitués à gérer le court terme, pourront-ils longtemps se satisfaire de la vision à plus long terme d’Arnaud Lagardère ?

Le groupe Lagardère, constitué « à partir de formes artisanales », a dû s’adapter à la financiarisation de l’économie et l’entrée de fonds d’investissement non résidents dans son capital, à l’émergence des géants industriels de la communication contrôlant les technologies numériques et, enfin, les changements profonds des modes de consommation des produits culturels.

Si les acteurs financiers ont largement structuré le groupe, les industriels de la communication font peser des menaces sur l’avenir de la « brand factory » qu’il ambitionne de devenir en fournissant des contenus sur tous les médias. Google, Apple, Facebook et Amazon, entre autres, ont la capacité d’imposer les normes de répartition des quotes-parts de chacun dans les négociations avec les industriels des contenus. Lagardère est fragilisé.

Par ailleurs, les fonds d’investissement, habitués à gérer le court terme, pourront-ils longtemps se satisfaire de la vision à plus long terme d’Arnaud Lagardère dans le développement des activités diversifiées, commerce de détail en zone de transport, production audiovisuelle internationale, marketing sportif et divertissement ?

Le groupe Lagardère reste néanmoins un cas exemplaire des mutations des industries culturelles par les problèmes qu’il rencontre et les réponses inédites qu’il apporte pour éviter de se « transformer en simple prestataire de services qui confectionne des contenus pour des acteurs des industries de la communication qui en assureraient la valorisation ».

La constitution de groupes comme Hachette, puis Lagardère, a toujours nécessité des rapports étroits avec les acteurs financiers. Les premiers bailleurs de fonds de Louis Hachette n’ont-ils pas été les notaires, mais aussi la Banque Rousseau, Moisant et Cie !

La constitution de groupes comme Hachette, puis Lagardère, a toujours nécessité des rapports étroits avec les acteurs financiers. Les premiers bailleurs de fonds de Louis Hachette n’ont-ils pas été les notaires, mais aussi la Banque Rousseau, Moisant et Cie !

Les acteurs financiers ont donc pris la main à la suite de la crise ouverte par la faillite de La Cinq, puis renforcé leur pouvoir avec l’entrée des fonds d’investissement non résidents.

Les acteurs financiers ont donc pris la main à la suite de la crise ouverte par la faillite de La Cinq, puis renforcé leur pouvoir avec l’entrée des fonds d’investissement non résidents.