En 2019, l’internet aura fêté ses cinquante ans et le World Wide Web ses trente. En l’espace de trois décennies, ce dernier, « petit outil de partage de résultats de recherche » à l’origine (en 1995, moins de 1 % de la population mondiale avait accès à une quelconque forme d’Internet), sera devenu Internet pour la plupart des usagers dans le monde. Entre 2009 et 2018, la pénétration mondiale de l’internet est passée de 24 % à 51 % — la croissance se poursuit même si le taux de croissance a baissé depuis 2016.

Au cours de ces années l’internet n’a pas seulement touché de plus en plus d’usagers, il a surtout engendré des transformations profondes d’un point de vue qualitatif. Le « vieil » Internet était fixe, le nouveau est mobile — le taux de pénétration est passé de 26 % à 45 % entre 2015 et 2019 —, centré autour des données — 93 % des usagers de l’internet regardent des vidéos en ligne, 70 % écoutent de la musique en ligne —, son développement porté par les économies en émergence, en particulier en Asie. Cette transformation s’est doublée d’une double migration de la voix vers les données et des services de communications (voix, SMS, données mobile) vers les plateformes et les contenus.

Sur la période considérée, les médias traditionnels ont dû répondre non seulement à des ruptures techniques, mais aussi à l’arrivée de nouveaux concurrents. Tandis que s’opéraient des transformations profondes des modes de consommation, avec le passage de certains consommateurs à cocréateurs (UGC) ou simplement curateurs des contenus.

Face aux mutations du numérique, la presse se trouvait en état de faiblesse, confrontée depuis plusieurs années à une érosion constante de son lectorat provoquée notamment par la croissance continue des médias audiovisuels. Dans le cas des États-Unis, le nombre d’exemplaires distribués par la presse atteint un plateau entre 1975 et 1990, puis diminue régulièrement par la suite. Chute qui ne se transcrit pas immédiatement par une baisse du chiffre d’affaires provenant de la publicité. Effet d’hystérésis peut-être, mais aussi, sans doute, persistance de la force de la position de la presse vis-à-vis des annonceurs.

Nombre d’exemplaires de quotidiens distribués aux États-Unis (1940-2018). Source : Pew (2019).

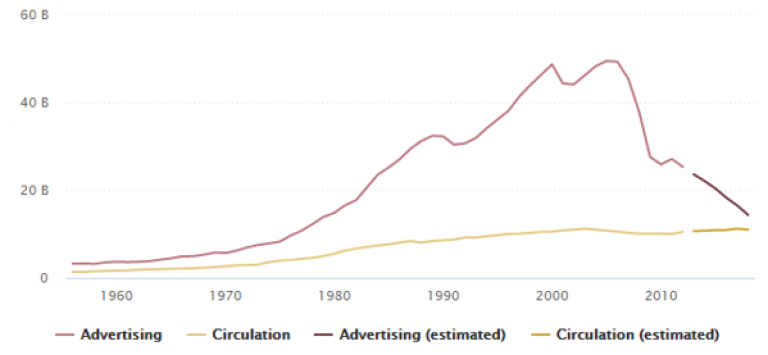

La chute suit la crise de 2008 : depuis, les recettes publicitaires de la presse écrites se sont encore effondrées — la presse écrite ne récoltait plus, en 2018, que 7 % de ces ressources, contre encore 27 % en 2010.

Évolution des recettes publicitaires de la presse aux Etats-Unis (1960-2018). Source : Pew (2019).

Pour faire face à cette érosion, la profession mobilise un ensemble de stratégies : création de journaux gratuits, édition du dimanche ou d’autres produits édités, amélioration de la qualité graphique avec l’introduction de nouveaux procédés d’impression. Dans la lutte contre la chute des recettes, la réduction des coûts constitue une autre approche, entraînant des réductions importantes des effectifs des journalistes mais aussi une détérioration de la qualité.

L’arrivée de services d’information en ligne autour de la fin des années 1990 (Ouest-France a ouvert son site en 1995 tout comme Le Monde), non seulement déstabilise le modèle d’affaires traditionnel de la presse, mais en même temps remet en question de la notion même d’exemplaire unique.

Jusqu’ici, tout reposait sur un système de financements croisés : les ventes indirectes aux professionnels (annonceurs, régies de petites annonces) contribuaient à entretenir la production de l’information que les seules ventes directes au public ne suffisaient pas à couvrir, avec bien sur des grandes variations sur ce taux de couverture par les ventes indirectes — des journaux comme Le canard enchaîné en France ont toujours reposé sur les seules ventes des exemplaires. Côté format des contenus, un journal agrégeait dans un exemplaire unique différents contenus.

Avec les informations en ligne accessibles sur divers sites, cette unicité a éclaté ; le lecteur les agrège à sa façon, hors contrôle de l’éditeur de presse. Une évolution des pratiques des consommateurs que Frédéric Filloux, professeur affilié en journalisme à Sciences Po et spécialiste de l’économie numérique, considère comme létale pour la presse papier

.

Les services en ligne révélaient que l’information était, de toute façon, une denrée difficile à commercialiser, tant par la presse traditionnelle que par la presse en ligne. Cette intrusion de l’Internet faisait apparaître que la partie analytique (onéreuse) des informations, jugée la plus valorisante par l’industrie et les journalistes, n’était pas ou plus forcément la plus valorisée par des consommateurs qui allaient butiner auprès de diverses sources.

Dans un univers en ligne, l’information reste coûteuse, mais doit, de plus, être réactualisée quasiment en continu. En revanche, le passage en ligne rend les coûts de distribution et de stockage proches de zéro. Outre ces économies éventuelles, l’arrivée des services en ligne a donc ouvert des opportunités nouvelles à la presse quant à la distribution, ainsi que de nouvelles façons de produire l’information et d’offrir de nouveaux services. Toutefois, cette arrivée a aussi été synonyme de nouvelles formes de concurrence sur les différents segments de la chaîne de la valeur, des contenus (agrégateurs et offreurs d’information en ligne uniquement, « pure players » comme Mediapart, Slate.fr ou le Huffington Post), à la distribution avec l’arrivée de nouveaux intermédiaires (« infomédiaires ») comme les fournisseurs d’accès Internet (FAI), les réseaux sociaux et les moteurs de recherche.

L’erreur de la gratuité en ligne

Si, au cours des décennies passées, la presse a procédé par une série d’essais et d’erreurs vis-à-vis de l’information en ligne, elle prend, somme toute, assez rapidement le virage du numérique, compte tenu du taux de pénétration de l’internet. À la fin des années 1990, la plupart des titres ont ouvert leurs services en ligne. Toutefois, bien que les stratégies des différents organes de presse aient pu largement varier, une quasi-constante a été de considérer que la logique traditionnelle de leur modèle pourrait être facilement répliquée en ligne. Ce qui était publié hors ligne pouvait dès lors être publié en ligne à moindre frais ; les annonceurs devaient suivre. De plus, comme les coûts de distribution et d’impression avaient disparu, nul besoin de faire payer l’accès à l’information.

Ayant pu constater la difficulté de la monétisation de l’information, la presse aborde la seconde vague de la numérisation et l’univers des applications d’une façon nettement plus proactive au cours de la décennie suivante. De nouveaux modèles d’affaires sont ainsi développés, la plupart du temps combinant différents flux de recettes. En France, le syndicat de la presse quotidienne nationale (SPQN) lance le consortium ePresse, en 2011, venant concurrencer celui du groupe Lagardère, Relay.com et le Newstand d’Apple. En Espagne, trente quotidiens dont les principaux (ABC, AS, Cinco Dias, El País, et La Vanguardia) et soixante magazines proposeront des applications sur Kioskoymas.

Ces efforts se sont révélés fructueux en un sens, puisque le nombre de lecteurs payants (abonnements) serait en augmentation, selon la fédération mondiale de la presse. Pour les informations en ligne, leur nombre a augmenté de 208 % entre 2013 et 2018, ce qui n’empêche toutefois pas l’édition papier de continuer à régler la note, assurant encore près de 86 % des recettes. Mais surtout, la plupart des sites d’information en ligne subissent des pertes, ce qui s’est notamment traduit par des contractions de personnel depuis quelques années — les journalistes détenteurs de la carte de presse étaient 34 890 en 2018, un chiffre en constant recul depuis 2009 (-6,68 %), selon la commission de la carte d’identité des journalistes professionnels (CCIJP).

En ligne ou hors-ligne, la monétisation de l’information reste donc largement problématique, et les nouveaux modèles d’affaires instables voire encore à trouver. Cela n’est pas sans impact sur les relations déjà tendues entre les acteurs traditionnels et nouveaux acteurs. D’autant plus qu’il n’y aurait de la place que pour un seul abonnement à un service de média payant, qu’il soit national, local ou spécialisé, écrit Frédéric Filloux, s’appuyant sur plusieurs études récentes.

Toutefois, le succès ou l’échec des différentes stratégies varie largement en fonction des régions, des secteurs, du type de presse. Il n’est pas nécessaire d’égrener les exemples de succès dans la presse en ligne (Wall Street Journal, The Guardian, Financial Times, et, pendant un temps, Vice, avant que le groupe ne rencontre ses difficultés actuelles). Notons, aussi, que les pays de l’Europe du Nord, caractérisés par une forte tradition de lecture, d’abonnements, sont pionniers pour le paiement des informations en ligne. En 2017, la Suède comptait ainsi 27 % des foyers abonnés payants à un service d’information en ligne.

Un audiovisuel fragmenté à la croissance inégalement répartie

Tandis que la presse écrite est désormais reléguée en France au quatrième et dernier rang comme source d’informations (18 % des utilisateurs, largement derrière les sites d’information en ligne (69 %, incluant les 42 % pour les seuls réseaux sociaux)), la télévision se maintient au premier rang avec 71 % de ces accès.

En l’espace de quelques décennies, les marchés de ce média ont poursuivi leur croissance, mais ses modes de distribution ont fortement évolué. De la distribution hertzienne, nous sommes passés à la filaire (infrastructure terrestre), devenue dominante sur le plan mondial. Aux réseaux câblés se sont ajoutées les infrastructures de télécommunications ; la distribution de contenus télévisuels s’étant d’abord effectuée directement par les opérateurs de télécommunications sur leurs réseaux filaires, puis indirectement à partir de ces réseaux en recourant à l’architecture d’Internet (OTT ou streaming).

Le passage à la TNT (télévision numérique terrestre a ainsi porté le nombre moyen de chaînes reçues de 4 ou 5 à 30, voire plus, permettant l’émergence de nouveaux acteurs. Alors que, comme dans le cas de la presse, avec cette nouvelle forme de distribution de services audiovisuels non-linéaires (à la demande) sont apparus de nouveaux entrants, comme Netflix ou Amazon Prime. .

Chaque nouvelle génération de technologies a contribué à générer de nouveaux flux de recettes et, le plus souvent, des innovations de contenus. Ainsi le couplage du câble et du satellite, dans les années 1970 aux États-Unis a permis le lancement de chaînes comme HBO (première chaîne payante aux États-Unis, lancée en 1972), ou des « super stations » (Turner Broadcasting, par exemple, en 1976), puis des chaînes thématiques comme CNN (en 1980). Dans les années 1980, suite à la libéralisation des marchés de la télévision en Europe, diverses formes de télévision payante (cryptée) verront le jour : BSKyB au Royaume-Uni, Canal Plus en France. Si la croissance du chiffre d’affaires est au rendez-vous, sa répartition va se modifier dans le temps et dans l’espace, souvent au détriment des acteurs traditionnels.

En Europe, par exemple, les marchés des services audiovisuels ont continué à croître de façon relativement régulière depuis plus de dix ans. À la fin de 2018, 11 123 chaînes étaient disponibles en Europe (telle que définie par l’Observatoire européen de l’audiovisuel), dont 5 039 locales. Le nombre de services à la demande disponibles s’élevait à 2 917 (1 624 services de télévision de rattrapage, 1 081 services payants et 212 gratuits). Néanmoins, la croissance est inégalement répartie, la télévision traditionnelle financée par la publicité ou des financements publics (redevance) a tendance à stagner, les marchés du câble connaissent une croissance modérée. L’essentiel de la croissance est porté par les services payants qui assuraient en 2017, 40 % des recettes de l’ensemble. En Europe, ces services sont devenus la première source de recettes, devant la publicité (34%) et les financements publics (26%).

Évolution des services audiovisuels en Europe en fonction des types de recettes (services payants, publicité, financements publics) (2008-2017). *N’inclut pas le Monténégro. ** N’inclut pas la Russie. *** Après harmonisation des prix à la consommation. Les 34 pays représentés sont, outre les membres de l’union européenne, la Macédoine du Nord, le Monténégro, la Norvège, la Russie, la Suisse et la Turquie. Source : Observatoire européen de l’audiovisuel.

Dans ce contexte, les télévisions commerciales européennes pouvaient faire preuve d’un relatif optimiste en considérant l’arrivée d’Internet non comme une menace mais comme une opportunité pour une diversification, comme le présente le site de l’association des télévisions commerciales en Europe. Et souligner que, même dans un nouveau contexte de consommation multi-écrans, le téléviseur restait l’écran principal et le premier « réseau social ». Pour les acteurs traditionnels, cela signifiait également passer d’une entreprise de télévision à une entreprise de média

La transformation ne s’est révélée ni évidente ni aisée. Le début des années 2000 verra néanmoins nombre de tentatives dans ce domaine. Sans entrer dans les détails, citons au passage le succès notable du service de streaming iPlayer de la BBC, qui a ouvert son service de nouvelles en ligne dès les années 1990. Le groupe allemand Prosieben a entamé également sa diversification vers les services en ligne, notamment avec des jeux vidéo qui assurent une part croissante de ces recettes. La diversification s’est aussi effectuée par le jeu des acquisitions : ainsi de Warner Bros, acquérant en 2011, le réseau social de découverte de films Flixster, propriétaire du site d’évaluation Rotten Tomatoes.

Aujourd’hui, ces chaînes entrent en concurrence avec l’ensemble de l’offre en ligne pour le consommateur, non seulement les très nombreux services de télévision à la demande, mais aussi les informations, la musique et les jeux. Le consommateur se trouve face une hyper-offre, sans que ni son budget financier ni son temps ne puissent se dilater. C’est en raison de cette fragmentation accrue que, dès 2007, Jean-Louis Missika, alors administrateur du groupe de télécommunications Iliad, avait parlé de « fin de la télévision ».

Ainsi, les années glorieuses de la télévision commerciale européenne sont derrière elle, estime Alain Le Diberder, ex-directeur des programmes d’Arte et auteur d'ouvrages de référence sur le numérique et les industries culturelles : « YouTube leur prend le public jeune, Google et Facebook leurs recettes publicitaires, et Netflix les prive de leur image et de leurs séries de fiction. » Il note aussi que parmi les chaînes thématiques, les musicales auront été les premières victimes, n’étant plus incontournables dans l’univers en ligne de YouTube et Spotify.

Pour la presse comme pour la télévision, l’une des principales difficultés pour les acteurs en place est d’appréhender les transformations de la demande que les outils Internet sont venus catalyser. Si Alain Le Diberder souligne que les nouvelles offres sont la « nouvelle télévision en mieux », Frédéric. Filloux est moins optimiste pour la presse papier, dont les jours seraient désormais comptés.

Dans ce contexte, les acteurs traditionnels doivent se réinventer d’autant plus rapidement que la numérisation a précipité la chute de leurs modèles historiques. En même temps, cette transformation a apporté de nouveaux outils, ouvert des opportunités pour innover… pour peu de disposer de la stratégie adéquate et des moyens de la mettre en œuvre, au moment opportun. Vaste programme !