Second marché publicitaire

Dans un contexte de réduction des financements, le développement des sites et des applications représente un investissement coûteux mais rentable

le développement des sites et des applications représente un investissement coûteux mais rentable

. Les quatre stations s’appuyant sur un modèle économique de gratuité pour les consommateurs, c’est auprès des annonceurs publicitaires que sont commercialisés les espaces éditoriaux à l’antenne et en ligne. L’exploitation des sites web comme second marché publicitaire au bénéfice des radios est doublement vertueuse.

D’une part, la démultiplication des pages internet augmente la surface disponible pour le marché publicitaire. Cette extension spatiale améliore la visibilité du site et favorise une captation des auditeurs et internautes. Plus l’audience (calculée en nombre de visiteurs uniques, en clics, en audience cumulée ou en part d’audience) est large, plus elle représente un attrait pour les investisseurs publicitaires, et plus les espaces sont monétisables auprès de ces derniers. Autrement dit, davantage d’espace et davantage d’audience génèrent une augmentation des financements publicitaires.

D’autre part, les stations et leurs sites web fonctionnant sur le principe de l’économie d’échelle, le coût moyen diminue à mesure que l’audience augmente : « une fois le seuil de rentabilité atteint, la croissance des recettes est déconnectée des coûts supportés ».

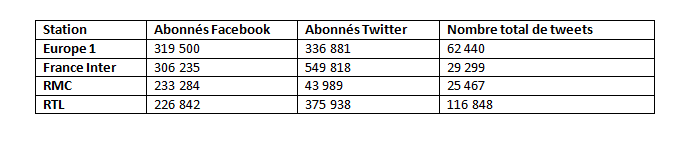

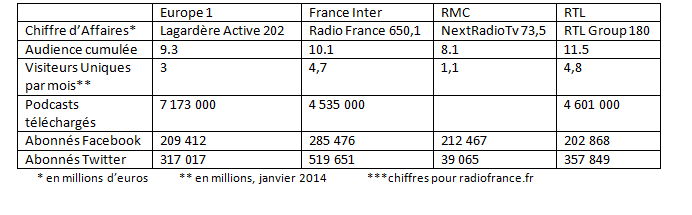

Les groupes Lagardère et NextRadioTv parviennent à concurrencer les grands groupes internationaux sur le marché publicitaire. Au palmarès des sites les plus visités en France, le Groupe Lagardère se situe à la 6e place, avec 20 500 000 visiteurs uniques (VU) par mois, et le Groupe NextRadioTV à la 39e, avec 8 610 000 VU/mois.

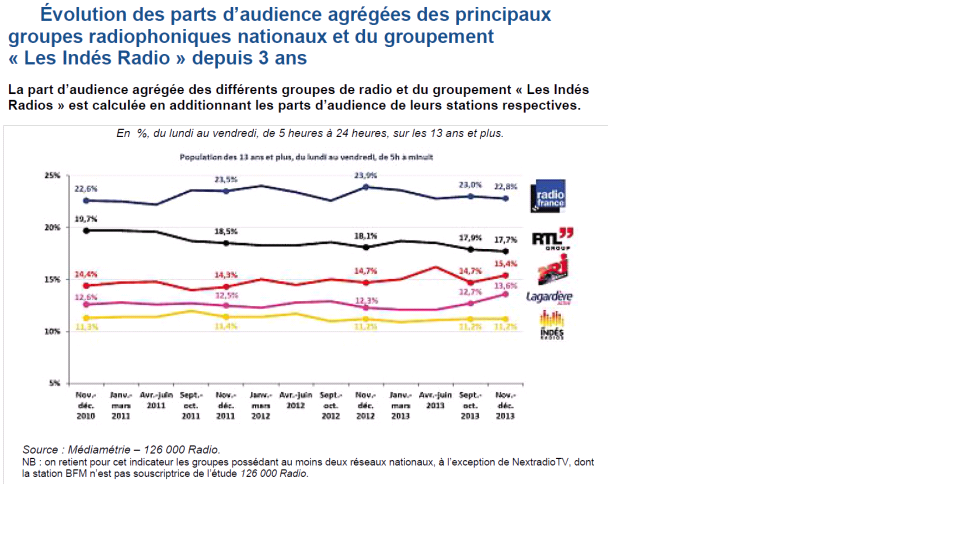

Europe 1, France Inter, RMC et RTL relèvent le défi du numérique. Dans un contexte de crise, leurs chiffres d’affaire sont en baisse, mais leurs scores d’audience en ligne progressent. Leurs revenus publicitaires reculent moins que ceux de l’ensemble des médias. Entre 2003 et 2013, les quatre stations généralistes n’ont perdu que 0,5 % d’audience cumulée en ondes, alors que l’audience de l’ensemble du secteur radiophonique a reculé de 5,5 % face à la concurrence des agrégateurs de contenus informatifs et musicaux.

Le numérique est une chance pour la radio : en 2012, 11,4 % de l'audience se faisait sur les nouveaux supports d'écoute (ordinateur, mobile, téléviseur). Le bi-média lui permet de profiter de l’essor de la publicité vidéo.

En 2013, les signes de reprise se font sentir pour les quatre radios. Pour maintenir ce cap, il leur faudra continuer à anticiper les attentes, à adapter l’offre aux usages, à enrichir leurs contenus, tout en cultivant les points forts de l’information radiophonique.